Как правильно тратить? Часть 1

|

Когда гражданин выходит на пенсию, он попадает в условия ограниченного дохода, и необходимо привыкнуть к новым условиям жизни. Данная серия статей будет актуальна для людей старше 60 лет. Но и более молодой аудитории тоже стоит переосмыслить расходование своего семейного бюджета |

||

|

Цикл статей будет состоять из нескольких частей: Аккуратное потребление ресурсов.: На чем экономить? Как можно получить, то что хотите за меньшие деньги. Как лучше всего распределить ограниченный доход. Как передать капитал? Все мы не вечны, как передать свой капитал и имущество наследникам? Есть ли кредиты после 60-ти лет? Как получить кредит в пенсионном возрасте, каналы кредитования, есть ли альтернатива банкам? Накопительное страхование. Как копят в развитых странах. Пожизненная рента. Формирование дополнительного дохода на пенсии, сдавая недвижимость. Плюсы и минусы, риски. Бонусы от государства. Права пенсионеров, а так же что можно получить от государства. |

|

|

Аккуратное потребление ресурсов. |

||

|

Копейка 1,5 миллиона сбережет! Каждый знаком с поговоркой «копейка рубль бережет», отлично кто не слышал тот знает, а кто знаком может похвастаться, что использует это правило каждый день? Соглашусь с утверждением, что копейка сейчас ни чего не стоит, ее сейчас даже не чеканят, магазины округляют все до рубля, рубль тоже ценность так себе, да и что можно купить на 10 рублей? Данное утверждение верно отчасти, допустим, если вы будете бросать в банку по 10 рублей ежедневно, то за 10 лет в ней сформируется резерв 36500 рублей, а если банку заменить простым депозитом, то сумма превратится в 65000 рублей. От 10 до 30 процентов нашего бюджета могли бы отправляться в копилку. При средней зарплате в 30 000, это составит 3000 рублей, а через 10 лет – 360 000 рублей, размещенные в банке под 5%, превратятся в 475 444 рубля 30 копеек. Каждый из нас может масштабировать в рамках своего дохода. А если вы будете откладывать 30%, то сумма накоплений составит 1 426 333 рубля. Понятно скажете, как с доходом в 30 000 рублей можно отложить 9 000 рублей, а это очень хороший вопрос, который мы рассмотрим далее! Экономия должна быть экономной! Ох, просто сборник крылатых фраз! Правильный бюджет – это тот в котором, всегда остаются свободные средства. С таким подходом можно с уверенностью смотреть в завтрашний день! Строить планы, двигаться к поставленным целям! Но для этого нужно договариваться со своими желаниями, которые генерируют в нас грамотные маркетологи в магазинах, ресторанах, на улице и так далее. В большинстве случаев, доход – ограниченная величина, она обусловленная рядом факторов. Зачастую возможность сэкономить может оказать впечатляющий эффект на бюджете, нежели возможность больше заработать. Самые эффективные способы мы разберем далее.

|

||

| Важно! | Экономия не должна вредить привычному уровню жизни семьи и нельзя экономить на здоровье! | |

|

Лучшие из лучших. Научившись грамотно экономить вы можете сохранить до 50 процентов бюджета. Увлечения, хобби и привычки формируют структуру нашего бюджета. Подойдя с холодной головой к анализу своих трат вы найдете наиболее эффективные способы экономии. Продукты питания – могут составлять значительную часть нашего бюджета. Как же сократить данную статью расходов не потеряв в уровне жизни и не навредить здоровью? Вот несколько эффективных инструментов: |

||

|

- Список покупок. Сокращает незапланированные траты, позволяет избежать импульсивных покупок.

- Совместные покупки. Кооперируясь со своими знакомыми или соседями вы можете сэкономить участвуя в различных акциях (два по цене одного и т.д.), а так же получая скидку за мелкий опт. - Рынки и мелкооптовые базы. Минимальную цену можно получить, совершая покупки долгого хранения (крупы, макароны, консервы и т.д.) на мелкооптовых базах. - Правильное питание. Стоит отказаться от фастфудов и полуфабрикатов в сторону домашней еды. Это не только позволит сохранить здоровье, но и прилично сэкономить. - Пользоваться системой кешбэк и различными акциями, которые доступны сейчас в интернете. |

|

| ВАЖНО! | Не бывает малой экономии, каждый сэкономленный рубль улучшает уровень вашей жизни. | |

|

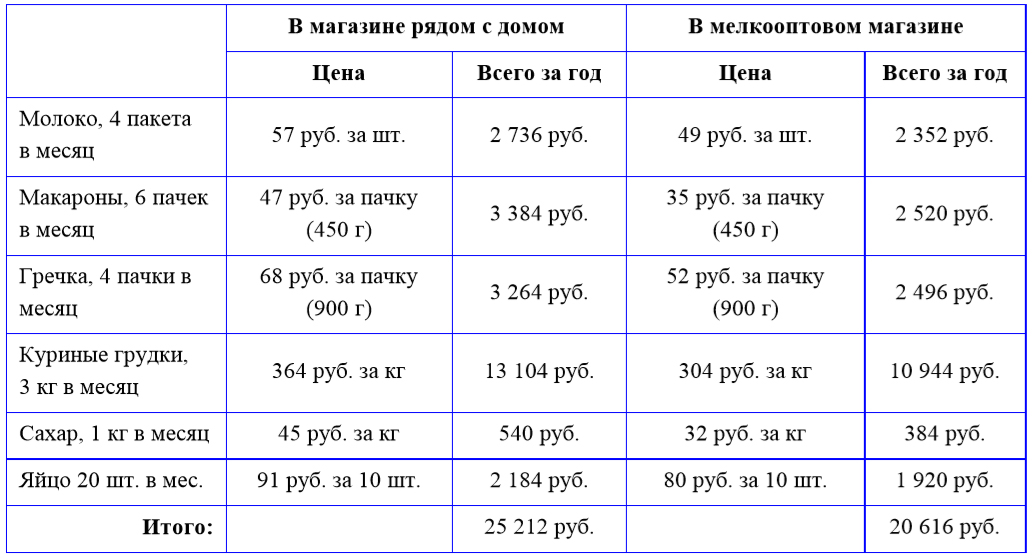

Практикум! Петр Петрович произвел небольшое исследование своих расходов и получил разницу в расходах, производя закупки в магазине рядом с домом или производя закупки в крупном мелкооптовом магазине. |

||

|

Закупка в мелкооптовых магазинах сгенерировала дополнительных 4596 рублей в бюджете Петра Петровича, экономия более 18 процентов от общего объема закупки. |

||

|

Обуздать расход ресурсов. Аккуратное потребление – не пустой звук! Счетчики воды, диодные лампы, экономичные посудомоечные машины, стиральные машины современные холодильники – существенно экономят ресурсы. Необходимо бережно относиться к тем ресурсам, расходы которых мы можем контролировать, например не оставлять работать впустую компьютер, своевременно чинить текущий кран и т.д. Покупки с умом! Покупать зимнюю резину летом выгоднее, чем в сезон! Нужно стараться делать покупки вне сезона. Аутлет и дисконт центры позволяют вам сэкономить до 80 % процентов от покупки. Молодые мамы могут покупать вещи для детей на досках объявления, так как дети растут быстро, не успевая их износить, а вещи для них стоят космических денег. Если вы не пользуетесь вещью более года, стоит задуматься о ее необходимости, избавляйтесь от ненужных вещей через специализированные группы в социальных сетях и доски объявлений. Используйте кэшбек сервисы, например такие letyShops, использовав промо ссылку получите максимальный кешбек! |

||

|

Берем чужие, отдаем свои! Если есть возможность воздержаться от покупки в кредит, например не покупать новый телефон, если работает старый, то лучше воздержаться! Но порой реалии диктуют нам другие условия. Если пришлось взять кредит, то нужно это делать с умом. Банковский рынок перенасыщен, это позволяет получить максимально интересное предложение, что позволяет снизить кредитную нагрузку. Вот несколько советов в арсенал: |

||

|

-Рефинансирование долга. Договориться с банком в котором у вас находится кредит, пересмотреть условия заема, если появились более выгодные предложения. Если заемщик – добросовестный человек, то банк пойдет вам на уступки. - Перекредитование. То же самое, что и рефинансирование, только в другом банке. - Изменение типа кредитования. Если взят кредит без залога, то взяв кредит с залогом можно уменьшить ставку по кредиту практически вдвое. - Консолидация долга. Несколько маленьких долгов объединить в один, что позволит получить более выгодные условия. - Сокращение сроков. Быстрее выплатите, меньше процентов, но стоит помнить, что заемщик в первую очередь гасит проценты по кредиту, а в последнюю очередь тело кредита. |

||

| И это только начало! В следующей части мы рассмотрим, что такое льготы и с чем их едят. | ||